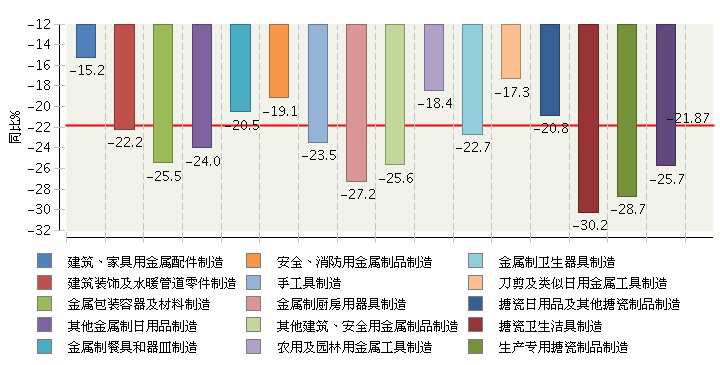

2020年第一季度,面对突发公共卫生事件对全球经济社会的冲击,中国五金行业经历了其发展历程中极为严峻的一役。国家统计局数据显示,2020年1-3月,全国五金行业规模以上企业营业收入累计增速录得负值,整体面临显著的下行压力。在这一定单骤减、物流受阻、项目停工的大环境下,诸多子行业陷入寒冬。引人注目的是,作为装配式建筑及民用改修领域的关键品类,水暖管道零件板块展现出区别于行业平均的韧性。\n\n行业总览与数据回顾相较于疫情得到初步控制的财报期(如2021年),2020年初始可谓是“结构性冰封”。月度数据核算发现,当时大多数五金成品(如水龙头、锁具及卫浴柜相关配件)增速普遍较下降12%-18%。原材料端的压力并非彼时主体——真正的压力来自工程停滞状态下60天窗口期的交易量为零的地区网点。 宏观数据(摘自中国五金制品协会年度白皮书征求意见稿——2020年季后确认证实这一波动)这表明零售订单在2月下旬刹车几乎归零。非必需装配配件退货率走高。但是有一个单独的指标依然上升:球阀角阀、厚壁镀锌管铁活及冷热分水路连接系统零件录得月平均约4%微增。\n逆流砥柱: 解析隐形水暖价值链

2020年Q1五金行业营收承压,水暖管道零件逆势凸显刚需韧性

如若转载,请注明出处:http://www.czhczb.com/product/39.html

更新时间:2026-06-18 17:45:33